【雨漏り修理】火災保険で雨漏り修理をする条件と適応事例

台風やゲリラ豪雨、雹(ひょう)などの後に雨漏りが起きた場合、火災保険で修理をすることができます。

しかし、適用されるのは”3年以内の自然災害”などによる被害で、経年劣化が原因の場合は使うことはできません。

今回は、雨漏りで火災保険が使える条件と、逆に使えない条件をご紹介いたします。

火災保険を使うことで、高額になりやすい雨漏りの修理代をまかなえる可能性もあるため、参考にしていただけると幸いです。

火災保険が雨漏り修理で適用される条件

火災保険を使って雨漏りの修理をするには、以下の条件を満たしている必要があります。

●補償内容に風災・雹災・雪災が含まれている

多くの火災保険は、火災だけではなく「風災」「雹災」「雪災」などによる被害も補償対象となっています。

まずは、ご自身の火災保険でこれらが補償対象になっていることが必要です。

まれに古い火災保険や、共済などの場合は、上記が保証対象外になっている場合があるため、申請前にしっかりと確認しておきましょう。

●自然災害によって生じた被害である

雨漏りの主な原因は、「自然災害(風災・雪災など)」と「経年劣化」によるものです。

火災保険が使えるのは「自然災害」が原因による雨漏りの場合に限ります。

その中でも、以下のように風災によって屋根に被害が出るケースが大半です。

・台風(強風)で棟板金が浮いてしまう

・台風(強風)で瓦がズレたり飛ばされてしまう

・台風(強風)による飛来物が原因で屋根材が割れてしまう

経年劣化は対象外!雨漏り修理で火災保険が適用されないケース

雨漏りが発生していても、火災保険が適用されないケースがあります。

それは、雨漏りの原因が「自然災害ではない」と判断された場合です。よくある雨漏りの原因の中でも、次のような場合は適用されません。

●経年劣化(原因不明)による被害

経年劣化とは、時間とともに屋根や壁などが少しずつ劣化・老朽化することです。

経年劣化によってひび割れや亀裂などが生じやすくなり、すき間に雨水が入ることで雨漏りが起こります。

例えば、コーキングの縮み・劣化、木材や金属部分の腐食やサビなどです。

また、「原因不明の雨漏り」も経年劣化と見なされるため、火災保険を使う際にはしっかりと被害の原因を特定することが重要です。

●被害を受けた時点から3年以上が経過した雨漏り

被害を受けてから3年以上が経つと時効とみなされ、保険金の請求が無効となってしまうことがあります。

その理由は、被害が出てから3年以上の時間が経つと調査が困難となるためです。

●施工不良などの業者による事故

屋根の塗り替えなどのメンテナンスやリフォーム、ソーラーパネルの設置後に雨漏りが起こることもあります。

施工不良や屋根の踏み割れなどは人災が原因です。

このような場合は、火災保険は適用されないので、施工業者に責任を確認しましょう。

優良な施工業者であれば、工事後に欠陥が見つかった時のための「リフォーム瑕疵(かし)保険」で補修してくれます。

●修理金額が免責金額よりも低い

火災保険には「免責方式」「フランチャイズ方式」「どちらでもない(免責なし)」があります。

どちらのタイプを契約しているかによって補償される額が異なります。

免責方式は、契約時に免責金額(自己負担金)を決めているので、支払われる保険金から免責金額が差し引かれた金額が支払われます。

フランチャイズ方式は、1996年以前が主流の契約方式で、一般的に被害額が20万円以上であれば全額支払われますが、20万円未満では支払われません。

つまり、修理金額が免責金額以下であれば補償されない結果になるので、請求前に保険証券などで確認しておきましょう。

火災保険が適用された雨漏り被害の事例3選

火災保険の対象となる雨漏りの事例を、3パターンご紹介いたします。

雨漏りは今回取り上げた事例以外でも、多くのケースが存在するため、一例としてご覧いただければ幸いです。

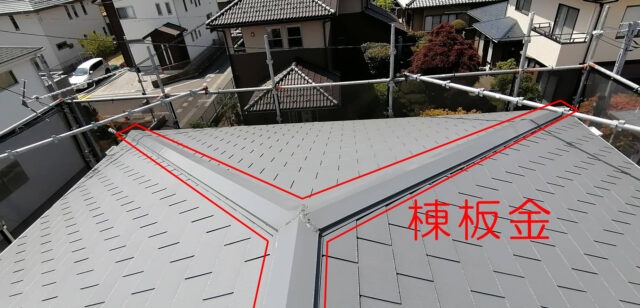

●棟板金の破損

強風で棟板金が浮き雨が侵入したことで、真下の部屋の天井に雨漏りが発生しています。

棟板金は建物の中でも特に風による被害を受けやすく、今回のような原因での雨漏りは非常に多く見られます。

●トタン屋根の捲れ(めくれ)

強風でトタン屋根が捲れ雨漏りが発生している事例です。

一般的に、トタン屋根は耐用年数が短いため、経年劣化と判断されてしまうケースも多いです。

そのため、火災保険を申請する際は、被害の原因をしっかりと説明できるように準備しておくことが重要です。

●ベランダのオーバーフロー

ベランダの排水溝が詰まってしまいオーバーフローが発生したことで、真下の軒天に雨漏りが発生した事例です。

厳密に言えば雨漏りとは少し異なるのですが、ベランダの排水溝からの被害も非常によくあるケースです。

ただし、自己の不注意で排水溝をつまらせて被害があった場合や、排水管の経年劣化による水漏れは対象にならない場合がありますのでご注意ください。

火災保険を使った雨漏り修理の流れ

火災保険を使って雨漏りを修理するまでを説明します。

①保険会社または保険代理店に連絡する

雨漏りの被害が発生したら、まずは、契約している保険会社または保険代理店に連絡しましょう。問い合わせ先の電話番号は、保険証書や保険会社のホームページから確認できます。

保険会社や保険代理店には、「風災・雪災・雹災」が起きた日や被害状況を伝えます。火災保険で補償される可能性があれば、保険会社から保険金請求に必要な書類が送られてきます。

また、保険会社への連絡後、修理を依頼する予定の業者にも連絡しておくとスムーズです。修理会社には、火災保険の利用を検討していること、状況写真と見積書が必要であることを伝えましょう。なお、修理会社への修理依頼は、火災保険で補償されるか否か判明してから行うことをおすすめします。

②必要書類を準備し、保険会社に提出する

保険会社から保険金請求の案内や書類が届いたら、内容を確認しましょう。また、自身で取り寄せる書類もあるため、その準備もします。必要な書類が全部そろったら、保険会社に送付します。ただし、この時点では、火災保険で雨漏りの被害が補償されることは決定していません。

被害状況の写真は、雨漏りが起きた原因の損傷箇所だけでなく、雨漏りにより壁やクロスが変色した箇所も写真を提出します。その際、変色していないところと変色しているところの違いがわかる写真を添付するとよいでしょう。

③損害箇所の調査

書類が保険会社に届いたら、保険会社は損害箇所の調査を開始します。写真だけで判断ができない場合は、鑑定人による現場調査が行われます。

鑑定人が調査する場合は、被害額を算定した報告書を保険会社に提出し、保険会社は鑑定人からの報告書をもとに、保険金支払の可否を決定します。

④保険会社より保険金が支払われる

調査が終わったら、保険会社から保険金支払いの可否についての連絡があります。保険金請求の対象になる場合は、原則として保険金請求完了後30日以内に、保険会社から指定した口座に保険金が振り込まれます。

⑤修理工事を行う

保険金支払いが決定したら、修理業者に修理を依頼します。保険金支払いの可否がわかったうえで修理の契約をする方が、トラブルを防ぐことができます。

火災保険金の支払い可否がわかる前に修理の契約をして、火災保険の申請が通らなかった場合、修理の契約を解約する際に、解約金が請求されるというトラブルも発生し得ます。

なかには、「必ず保険が下りる」「すぐに修理にとりかからないと修理する範囲が広がる」と言って修理を急がせる業者もいますが、後ほどトラブルに発展する恐れもあるため、このような業者には依頼しないほうが良いでしょう。

まとめ

雨漏り被害の修理代金は、火災保険で補償される可能性があります。

ただし、火災保険で雨漏り被害が補償されるためには、以下の条件を満たさなければなりません。

●雨漏りの原因が「風災・雪災・雹(ひょう)災」といった自然災害であり、経年劣化が原因ではない

●火災保険の契約内容に「風災・雪災・雹(ひょう)災」の補償が含まれている

●損害発生から3年以内である

●損害額(修理代金)が免責金額以上である

火災保険は補償の範囲が広く、火災以外にもさまざまな自然災害・突発的な事故に対する補償が用意されています。補償内容は保険会社や商品、契約時に付帯している特約などで異なるため、自身の契約内容を確認しておくことが大切です。

保険証券や「ご契約内容のお知らせ」を確認し、自身が使える補償を把握しておきましょう。

群馬県前橋市 雨漏り修理のお問い合わせはカナリアホームへ

「自分の家の雨漏り修理は火災保険が使えるのかな?」

「雨漏りの原因がわからない」「今、自分の家はメンテナンスが必要?」など、疑問に思うことがありましたらお気軽にお問い合わせください。

現在、正社員の営業スタッフ・塗装職人を募集しております。

また、協力業者様も募集しております。

詳細はこちらから