雨漏り修理の費用は火災保険の対象?

雨漏り修理の費用は火災保険の対象?適用条件や注意ポイントを徹底解説!

「突然の大雨や台風が去ったと思ったら、家の中が雨漏りした!」

その雨漏り修理の費用、原因によっては火災保険で補えるかもしれません。

新築時に多くの方が加入している火災保険。

実は台風やゲリラ豪雨など、自然災害による雨漏り被害にも適用されるケースがあります。

火災保険の概要から適用条件、申請の流れ、そして注意すべきポイントまで雨漏りのプロが徹底的に解説します!

火災保険の仕組みを知り、賢く活用して少しでもお得に雨漏りの悩みを解決しましょう。

その中でも、風・雹・雪災は「台風で何かが飛んできて窓が割れた」、「雹が降ってカーポートの屋根に穴が開いた」、「屋根に積もった雪が崩れて雨樋を壊した」など、わかりやすいケースといえますね。

火災保険を使って雨漏り修理を行うことを考えた場合、まずは、「雨漏り」の原因が前述にあるように風災・雹災・雪災のような自然災害が原因なのか?そうではないのか?をはっきりとさせなければなりません。

以下の質問について少し思い出してみてください。

質問1 その「雨漏り」はいつから起きていますか?

質問1 その「雨漏り」はいつから起きていますか?

質問2 その「雨漏り」はどんなところに起きていますか?

質問3 その「雨漏り」はどんな時に起きるのでしょうか?

「そういわれてみると…」となりますよね。

思い出していただけましたでしょうか?

「台風の後や突風の吹いた後で雨の日に始まった」といったような場合、もしこのような状況下で雨漏りがはじまったのであれば、今回の雨漏りは自然災害(この場合は風災)が原因かもしれないと考えることができますよね。

つまり台風や突風といった風の影響でお住まいのどこかに不具合が発生し、雨水の浸入口を作ってしまいそこから雨漏りが始まってしまったというケースですね。

しかし、漠然としていて「いつからかわからない」や「覚えていない」といった場合は判断が難しくなります。

よくあるケースとしては、スレート屋根だと棟板金の飛散、瓦屋根の場合は瓦の破損やズレです。

例えば「一定方向の風向きの場合に雨漏りが発生する」、「ゲリラ豪雨の場合のみ雨漏りが起きる」など条件が限定されるようなケースは、一概には言えませんが構造的な問題を抱えているために起きていることがあります。

もちろん保険適用かどうかの最終的な決断は「被害現場」「雨漏り現場」の状況を詳しく確認した上で保険会社が決定を下すのですが、以上の【質問1】【質問2】であったような自然災害が絡んでいるような雨漏りは火災保険の適用範囲内だと考えることができるのです。

<火災保険を適用できるよくある「雨漏り」のケース>

・台風時の暴風で瓦屋根の棟部分が倒壊しそこから雨が浸入してきた…

・春一番の強風で棟板金が飛散・落下しそこから雨漏りが始まってしまった…

・何かが飛んできて外壁を傷つけ、雨水が浸入する入口ができてしまった…

など、火災保険が認めている事象が原因で発生した雨漏りであれば修理が可能なのです。

逆に【質問3】にあるような構造的な瑕疵によって発生した雨漏りや、経年劣化によって発生した雨漏りは火災保険の適用外になります。

ただし【質問3】のケースの場合でも、外的な要素があることもあります。

住宅が密集している地域などで目視で確認できない場合、工事を行うために足場をかけたら実は穴が開いていたといったこともあります。

いずれにしても保険を申請するには保険会社が状況を判断するための「被災状況写真」や「被災個所修理見積書」が必要となるため修理業者に点検・調査をご依頼いただく必要があります。

ご自身で安易に判断するのではなく、火災保険を使った雨漏り修理を数多く行っている業者に点検・調査をまずは依頼しましょう。

近年、ニュースでよく耳にするようになった「ゲリラ豪雨」。

突然激しい雨が降り出し、あっという間に道路が冠水したり、河川が増水したりする現象のことですが、普通の雨との違いをわかりやすくお伝えします。

局地的

狭い範囲に集中的に降るのが特徴です。晴れていた場所のすぐ近くで、猛烈な雨が降ることも珍しくありません。

短時間

降雨時間が比較的短いにも関わらず、1時間に数十ミリといった非常に激しい雨が降ります。

予測困難

急に発達した積乱雲が原因となるため、発生の予測が非常に難しいとされています。

お客様もお気づきになられていないことが後からわかった場合は、いったいそれがいつ起こったものなのか、誰もわからない事になってしまいますよね。

現に、関東地方で30年に一度という大雪に見舞われた2014年には2回の大雪がありました。

その時は目に見える被害も多く、お客様も気が付かれた方のほうが多かったのかもしれません。

しかし3年以上経過した現在、「2014年2月の雪災」での破損箇所の補修はもちろん申請ができません。

目の前に起きている破損が2014年2月の大雪時に発生したものなのか、直近の自然災害が原因なのかの判断は誰にもできないのです。

2014年時点で明らかに被害を受けていたのにも関わらず放置していたものは、当然申請できないということを覚えておいていただきたいのですが、分からなかったもの・気づかなかったものは、いつ起きたのかという「事実」がわかりませんよね。

しかし屋根や外壁といった外装はいつでも過酷な環境に晒されているため、3年以内に自然災害の影響を受けたものである可能性もあるわけです。

ただし、「事故が発生した場合は遅延なく保険会社に連絡すること」が原則であり、気づかないということはお住まいを雨漏りのリスクにさらしてしまっているということにもなりますよね。

雨漏りを予防するという意味でも、台風、突風、雪、雹といった悪天候に見舞われた場合にはお住まいをいつもより少し気にしていただき、気になる点があれば業者に点検・調査をお願いしてみるようにしましょう。

申請期限の項目でも触れましたが、被災をしてすぐの場合は事故箇所と自然災害での被災の因果関係がとても分かりやすいため、ほとんどの場合で「被災箇所の復旧にかかわる見積内容」は全額認定してもらえています。

ここで「被災箇所の復旧に関わる見積内容」と記したのには理由があります。

昨今、火災保険で工事ができるという認知が広まったせいか、火災保険に関係のない破損個所や雨漏りを火災保険で申請してほしい、火災保険を使って直したいと言われるお客様も多く見受けられるようになってまいりました。

火災保険を使用して「復旧」できるのはあくまでも「被災箇所」「被災箇所を復旧するにあたって必要な箇所や仮設設備」などになります。

ここを取り違えてしまうと、火災保険が全然下りなかった、とか、減額された、などの話になりがちです。

そこを勘違いしなければ「被災個所復旧にかかわる見積内容」に関しては大丈夫です。

しかし、分からなかったり、気が付いていなかった部分で、保険金申請と火災保険の対象となるような自然災害が起きた時期のズレが大きければ大きいほど、その判断は難しくなるため減額をされたり、時には全く認めてもらえないケースも発生いたします。

これは、被災の時期とのズレもありますが、築年数が比較的経過している建物での場合、それは「経年劣化」と考えられることが多くなるためでもあります。

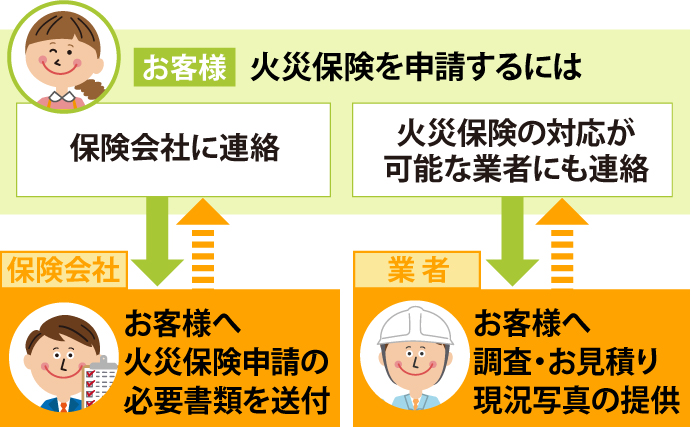

保険会社、または保険代理店への連絡

保険会社、または保険代理店への連絡

ご加入の火災保険会社、または保険代理店へご連絡を入れていただきます。

お手持ちの保険証書にサポートセンターやお客様相談などの名目で連絡先が記載されています。

ご連絡をしていただいた際には、被害を受けた状況をお伝えしてください。

保険会社から「保険金申請書」「事故状況説明書」の送付

保険会社から「保険金申請書」「事故状況説明書」の送付

保険会社から保険金の申請に必要な「保険金申請書」「事故状況説明書」と一緒に、記載方法例や返信用封筒などが数日のうちに届きます。

そこには申請に必要な書類が何かということをわかりやすく書いた書類も入っていますのでご安心ください。

書類が届いたら、お客様に記入してもらう部分(お名前・住所・連絡先・わかれば事故状況も)をご記入いただいておくとそのあとの流れがスムーズになります。

「被災状況写真」「被災個所修理見積書」の用意(修理業者)

「被災状況写真」「被災個所修理見積書」の用意(修理業者)

保険金申請に必要な「被災状況写真」「被災個所修理見積書」を用意します。

いずれも私たちがご用意いたしますので、無料点検をお申込みください。

見積作成のための点検

見積作成のための点検

お約束の日程にて無料点検を実施させていただきます。

その際はご加入の保険証券と建物の図面、取り寄せていただいた保険申請書をご用意ください。

そろえた書類や資料などを保険会社へ郵送

そろえた書類や資料などを保険会社へ郵送

お客様では撮影ができない屋根上の被災状況写真、被災個所修理見積書、その他申請に必要な資料(被災状況が複雑で保険会社の被害状況報告書では詳細を描ききれないような場合があるので被災状況をまとめた資料を作成することがあります)を作成しお届けをいたします。

またお客様がご自身で確認ができていないような屋根上の被災状況など保険金申請書の記入のお手伝いもさせていただきます。

ご記入の済んだ保険金申請書をお届けした資料と合わせて保険会社へ郵送にてご提出ください。

保険会社からの確認や保険鑑定人による調査

保険会社からの確認や保険鑑定人による調査

保険会社より見積書の内容や被災の状況について連絡が入ることがあります。

お客様がお分かりになる内容であればお答えいただいて問題ないのですが、実際に見ていない状況などはお伝えしにくかったり、専門用語で話されたりして理解不能な場合も想定されますよね。

その際は弊社担当までご連絡をいただけるように保険会社にお伝えください。

お客様に代わって被災状況や保険会社からのご質問に対応させていただきます。

また被災状況の確認と見積内容の確認に保険鑑定人が調査に入ることもあります。

弊社担当者が保険鑑定のお立合いをさせていただきますので日程候補を数日いただいてください。

保険申請が確定後、工事へ

保険申請が確定後、工事へ

書類での確認、鑑定後の確認を経て保険申請の内容が確定されお客様へご連絡が電話か書面で通知されます。

(申請から10日~二週間ほどが目安ですが甚大災害など非常に保険会社も込み合うケースの場合は一か月以上かかる事もありますので早め早めの申請が重要になります)

弊社担当まで保険の結果についてご連絡をください。

補修工事についてのお打合せに伺い、工事内容の決定やご契約、着工へと進めてまいります。

特に大きな自然災害が発生した後は訪問販売業者や悪徳と言わざるを得ない業者が増える傾向があるようです。ご注意ください。

火災保険を使った雨漏り修理まとめ

台風、ゲリラ豪雨(風災)、雹災、雪災などが原因で建物に損害が発生し、雨漏りにつながった場合、火災保険で修理費用が補償される可能性があります。

台風、ゲリラ豪雨(風災)、雹災、雪災などが原因で建物に損害が発生し、雨漏りにつながった場合、火災保険で修理費用が補償される可能性があります。

長年の劣化やメンテナンス不足による雨漏りは火災保険の適用外。雨漏りの原因が自然災害によるものかどうかを見極めることが大切です。

火災保険の申請期限は原則として損害発生から3年以内です。雨漏りに気づいたら、放置せずに早めに保険会社または専門業者に相談しましょう。

自然災害による被害と認められれば、修理にかかる費用が保険金で補償されます。ただし、ご契約内容によっては免責金額(自己負担額)が設定されている場合がありますので、事前に確認しておきましょう。

火災保険を利用した工事を持ちかけ、不必要な工事を勧める悪徳業者も存在します。甘い言葉には注意し、信頼できる業者を選びましょう。

火災保険の申請に必要な書類準備から、雨漏り修理まで、カナリアホームがトータルでサポートいたします。まずは無料点検をご利用ください。

公式LINEからもお気軽にお問い合わせください

👇QRコードを読み取るか画像をクリック!

インスタグラムも日々更新中

👇QRコードを読み取るか画像をクリック!